|

2019-2020马铃薯产销形势报告

-----------石正科

尊敬的各位嘉宾、各位领导、各位老板、各位对马铃薯有投资兴趣的朋友上午好!

今天很高兴和大家相聚在孔子故里、儒学圣地曲阜,我们共同交流探讨分析一下关于马铃薯的2019--2020年产销形势,现从以下几方面仅以展开分享。

一、中国马铃薯产业概况

马铃薯原产于南美洲安第斯山区,17世纪时已经成为欧洲的重要粮食作物,并且已经传播到中国。中国马铃薯的主要产区是西南山区、西北、内蒙古和东北地区,其中,西南山区播种面积最大,约占全国总面积的三分之一,由于马铃薯块茎含有大量的淀粉,能为人体提供丰富的热量,且富含蛋白质、氨基酸及多种维生素、矿物质等,尤其是其维生素含量是所有粮食作物中最全的,因此马铃薯是重要食物资源之一,是世界上继水稻、小麦、玉米之后的第四大粮食作物,但也是中国的第四大粮食作物。虽然马铃薯传入中国只有三四百年的历史,但我国马铃薯生产是持续稳定发展,自1995年以来,我国马铃薯种植面积和总产量均居世界第1位,面积和产量均占世界约1/4,已成为马铃薯生产和消费第一大国,但同时单产和人均消费量还较低,马铃薯产业发展潜力巨大,不仅在我国居民日常消费中占有重要地位,更在新时期农业结构调整和农民持续增收中有着重要作用。2016年初,农业部发布了《关于推进马铃薯产业开发的指导意见》,明确了马铃薯产业在新时期国家粮食安全战略、农业供给侧结构改革和农业发展方式转变中的作用、地位及目标。

二、我国马铃薯主产区:包括北方一作区,中原二作区、南方冬作区和西南一二混作区。

北方一作区:种植面积约占全国的46%,又分为东北、华北、和西北一季作区,东北一季作区包括:黑龙江、吉林、内蒙古东部和辽宁北部;华北一季作区包括内蒙古中西部、山西和河北北部;西北一季作区包括甘肃、青海、宁夏、新疆和陕西北部。北方一作区播种期一般为4月下旬到5月中下旬,以旱作为主,除黑龙江和吉林以外,都属于干旱或半干旱地区,干旱是制约该区马铃薯产量提高的主要因素。北方一作区适合种植晚熟或中晚熟品种,可根据市场需求适当搭配早熟和加工型品种,东北地区要特别注意选择抗晚疫病的品种。以窖存为主。

中原二作区:该区包括山东、河南、江苏、浙江、安徽、江西,以及辽宁、河北、山西和陕西南部,湖北、湖南的东部等区域。区域内马铃薯一年两季种植,以春季为主,秋季为辅。该区种植品种最好选择中早熟抗病毒病品种,选购种薯时,选择优质脱毒种薯。中原二作区跨度大,播种时间差异大,种植模式多样,从南到北播种期为1月下旬到3月中旬。一般是放在冷库中储藏。

南方冬作区:包括广东、福建和广西等无霜期在300天以上的省区及其他相关地区,该地区适合鲜食出口的早熟和中熟品种,播种期10月20日--11月20日。

西南一二季混作区:包括云南、贵州、四川、重庆、西藏等省区市,以及湖北西部、湖南西部、陕西南部地区,种植面积约占全国的40%区域内地势复杂,海拔高度变化大,立体气候决定马铃薯一年四季均可种植。由于海拔高度不同,高海拔地区一般2月--3月底播种,低海拔地区11月中旬左右播种,2月--3月收获;中海拔地区一般在12月底到翌年1月末播种,收获在4--6月;秋作马铃薯一般在7月下旬--8月完成播种。收获期从7月延续到12月,7月--9月收获的鲜薯应立即上市,10月--12月收获一般需要长时间储藏。

三、马铃薯供需情况

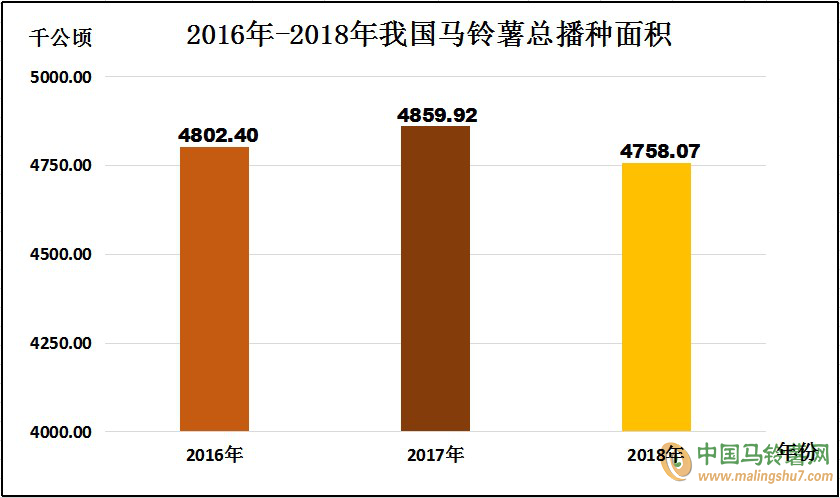

1、2016年-2018年我国马铃薯总体概况

四、需求方面:

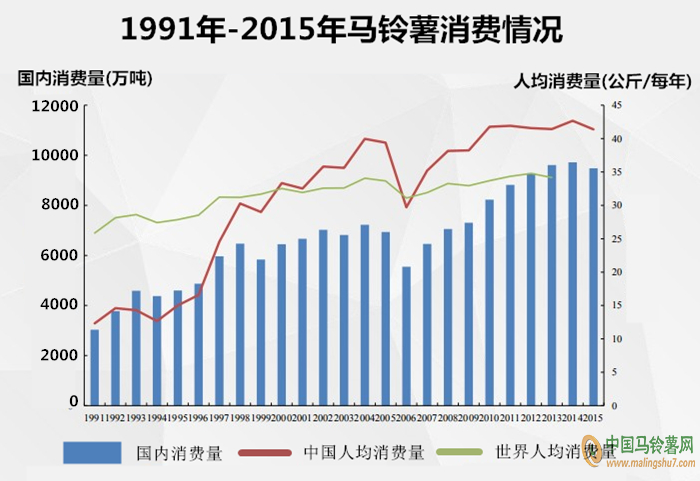

(上表可见:我国人均消费量1991年不足15公斤,2000年首次超过世界均值。)

在2018年的中国马铃薯大会上,行业专家认为目前中国马铃薯消费整体呈增减因素并存。

五、马铃薯消费的促进因素:

1、马铃薯营养全面均衡,消费增长潜力大。

2、收入增长,改善膳食结构 。

3、马铃薯主食化政策推动。

六、马铃薯消费的抑制因素:

1、宏观经济进入“新常态”,集团消费受抑制:

(1)目前中国经济与过去30多年10%左右的高速度基本告别;

(2)集团消费萎缩:农民工、学校和部队三个主力群体消费在减少。

2、其他农产品价格走低,对马铃薯的替代增加:

(1)谷物产品: 玉米过剩,稻谷、小麦产略大于需。2016年玉米自给率超过110%,小麦、稻谷自给率约为103%,强筋小麦和优质稻谷进口较多;

(2)菜篮子产品:人均供给量远超国际平均水平,多数产品超过市场需求量,滞销卖难现象频发。

3、前几年价格整体偏低,走货缓慢:

据统计,2018年马铃薯田间价格整体低于2017年5%以上,同时价格下降时间提前到4月份,一路走低. 冬作区:不上年基本持平 中原二作区:河南比上年下滑65% 北方一作区:较上年下滑18% 西南区:价格相对稳定,降幅10%左右 走货速度不如往年,北方产区有贮藏条件的库存量达历史新高.

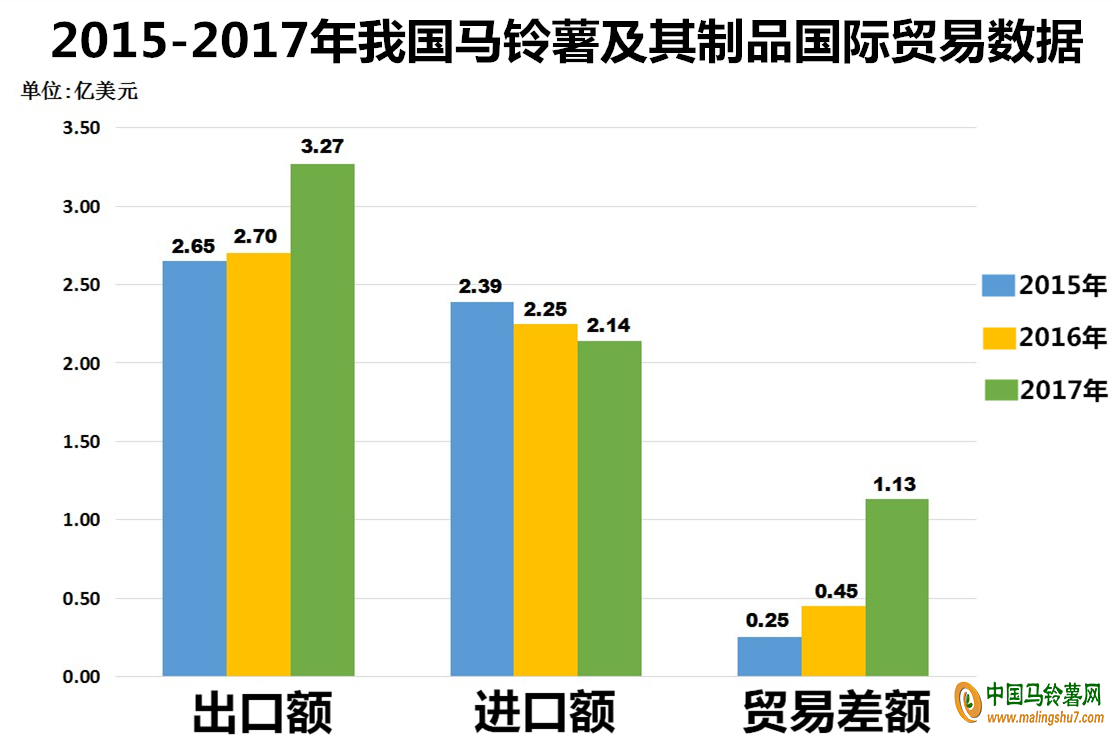

4、进出口:

我国马铃薯贸易规模扩大,尤其马铃薯出口逐年增长,贸易顺差额不断增加。

5、深加工:

马铃薯具有较大的加工链,发达国家马铃薯加工产品比例较高,如美国占70%以上,欧盟在 40%左右,全世界的马铃薯休闲食物消费额超过200亿美元。而中国马铃薯的加工量不足 10%,这与马铃薯出产大国的称谓不相适应。全世界人均年消费马铃薯28kg,而发达国家人均消费达74kg,发展中国家人均消费只18kg,而我国人均仅14kg。

我国马铃薯加工转化率低,85%用于鲜食,加工转化率仅为10%左右,加工产品结构单一,传统马铃薯食品消费形势鲜食采用为主,没有进行工业化的深加工。马铃薯产地发展的机遇,我国即将全面跨入营养健康的时代,营养健康是农业发展的必然需求和方向,马铃薯主食化有利于膳食营养平衡。

近年来,在市场拉动和政策推动下,我国马铃薯从种植到加工、消费,全产业链快速发展。加工行业较快发展,冷冻薯条生产快速增长,马铃薯全粉扩大应用、稳健增长,马铃薯薯片等休闲食品市场需求旺盛,马铃薯主食产业开发开始起步。产业发展逐步集中,形成了一批具有较强经济实力、竞争能力、技术优势的马铃薯加工企业和产业集聚区。创新能力不断提升,马铃薯加工食品新品辈出,加工产出率、副产物利用率均有所提高,研发生产出一批高附加值产品,变性淀粉品种由10多种增加到30多种。

结合2019年末,北方多地库薯行情维稳偏强,价格有不同幅度的上涨,具体原因,分析如下:

供应方面:供给货源较少。当前北方各产区马铃薯库存剩余量普遍较少,交易均处于扫尾阶段,南方新薯虽然质量好,但是价格较高,对货源的补充作用不大,各地市场交易仍然以本地库存薯为主,由于当前剩余货源中次货居多,好货供应明显不足,好货价格偏硬对整体价格有一定的带动作用。

需求方面:春节来临对蔬菜消费促进明显,马铃薯虽是大众蔬菜,但需求量也会随之增加,随着人们消费水平的日益提高,低价位不再是选购马铃薯最主要的参考因素,而薯型、颜色、品质等成为消费者购买时的参考因素。目前各主产区的走货状况也从侧面反映了这种情况,即使价格相对较高,但高品质、大规格的货源依然较受批发市场采购商的欢迎,成交量较大。可见薯型好、品质优的品种依然受到消费市场的认可,且销售价格明显高于其他品种。

八、2020年春季行情展望:

结合山东滕州产区实际,由于2020年1月中旬几天的阴雨,导致土壤粘重,造成三膜早春马铃薯种植延后或有的直接等待进行两膜种植,基于以上因素,在本来冷库剩余马铃薯相比去年同期偏少的情况下,马铃的薯耐储优势,即是冷库马铃薯提升价格的利好。

本信息未经本网许可,不得进行商业性转载。转载声明

本信息未经本网许可,不得进行商业性转载。转载声明

|

||||||||||||||||||

|

|

|